ページの先頭です。

メニューを飛ばして本文へ

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

つながる にぎわう ささえあう

つながる にぎわう ささえあう

すべては私とミライのために みんなが主役のまち 上市

本文

個人住民税の定額減税について

令和6年度税制改正において、令和6年度分の個人住民税において定額減税が実施されることになりました。

対象となる方

前年の合計所得金額が1,805万円以下の個人住民税所得割の納税義務者

減税額

本人、配偶者を含む扶養親族1人につき、1万円

※1 定額減税の対象となる方は、国内に住所を有する方に限ります。

※2 同一生計配偶者及び扶養親族の判定は、原則、前年12月31日の現況によります。

※3 控除対象配偶者以外の同一生計配偶者の方がいる場合は、令和7年度分の個人住民税において1万円の定額減税が行われます。

減税の実施方法

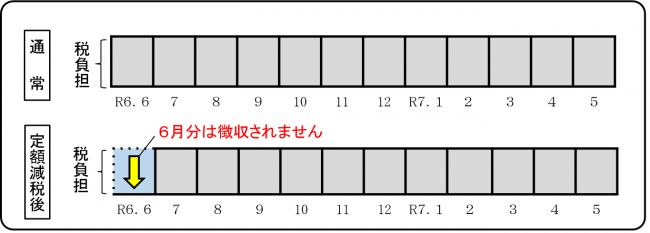

○給与所得に係る特別徴収(給与所得者の方)

定額減税の対象となる方につきましては、令和6年6月分は徴収されず、定額減税「後」の税額が令和6年7月分~令和7年5月分の11か月で均されます。

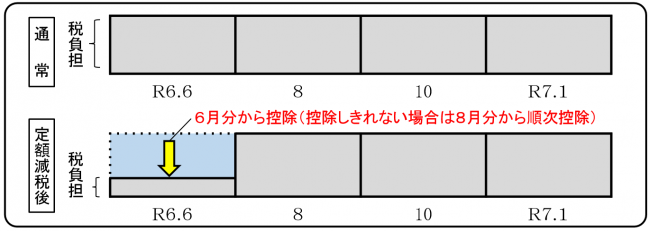

○普通徴収(事業所得者等の方)

定額減税「前」の税額をもとに算出された第1期分(令和6年6月分)の税額から控除され、控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次控除されます。

○公的年金等に係る所得に係る特別徴収(年金所得者の方)

定額減税「前」の税額をもとに算出された令和6年10月分の特別徴収税額から控除され、控除しきれない場合は、令和6年12月分以降の特別徴収税額から、順次控除されます。

その他

・定額減税の特別控除は、他の税額控除の額を控除した後の所得割額に適用します。

・納税者本人が均等割のみの課税の場合は、定額減税の対象にはなりません。

・以下の算定基礎となる令和6年度所得割は、定額減税の特別控除が適用される前(調整控除後)の額となります。

ふるさと納税の特例控除の控除上限額

公的年金等の所得に係る仮特別徴収税額(令和7年4月・6月・8月徴収分)

<外部リンク>

<外部リンク>

すべては私とミライのために みんなが主役のまち 上市

〒930-0393 富山県中新川郡上市町法音寺1番地

Tel:(076)472-1111/Fax:(076)472-1115

開庁時間 月曜から金曜 午前8時30分から午後5時15分(祝日・年末年始は閉庁)

法人番号4000020163228

男性:8,895人 女性:9,596人 世帯数:7,637世帯 人口:18,491人 調査日:(令和7年4月30日現在)

© Kamiichi Town. All Rights Reserved.