ページの先頭です。

メニューを飛ばして本文へ

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

つながる にぎわう ささえあう

つながる にぎわう ささえあう

すべては私とミライのために みんなが主役のまち 上市

本文

定額減税調整給付金については、令和6年10月31日をもって受付を終了しました。

令和6年分所得税と令和6年度分個人住民税において定額減税が実施されます。

その中で、減税しきれないと見込まれる方に対し、その差額を調整のうえ、給付金を支給します。

※個人住民税の定額減税については、令和6年度 個人住民税の定額減税についてをご確認ください。

※所得税の定額減税については、定額減税特設サイト(国税庁のホームページ)<外部リンク>をご確認ください。

支給対象者

令和6年度個人住民税が上市町で課税対象となっている方のうち、定額減税可能額(※1)が令和6年分推計所得税額(※2)または令和6年度個人住民税所得割額を上回る(減税しきれない)方。

※納税者本人の合計所得金額が1,805万円を超える方は対象外です。

定額減税可能額(※1)

●所得税分:3万円×減税対象人数

●個人住民税所得割分:1万円×減税対象人数

※減税対象人数…納税者本人+控除対象配偶者+扶養親族(16歳未満扶養親族を含む)の数

※国外に居住している控除対象配偶者、扶養親族は対象外です。

令和6年分推計所得税額(※2)

令和6年分の所得税額は、令和6年1月から12月までの所得に対して課税されますが、令和5年分の所得・扶養親族等の情報をもとにデジタル庁の算定ツールを利用して算定します。なお、令和6年分の所得税額が確定した後、当初の給付額に不足が生じる場合には、令和7年度に追加で不足分の給付を行う予定です。

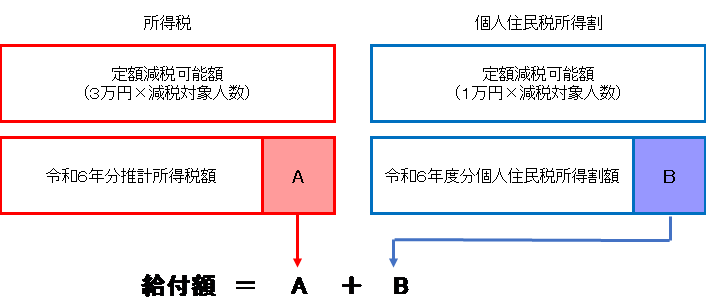

支給額

支給額は、次の算定式に基づき決定します。

AとBの合計額(1万円単位に切り上げて支給)

A:所得税分定額減税可能額-令和6年分推計所得税額(A<0の場合は0円)

B:個人住民税所得割分定額減税可能額-令和6年度個人住民税所得割額(B<0の場合は0円)

申請方法

支給対象者には、9月初旬に町から給付内容や確認事項が書かれた「支給要件確認書」が届きます。

確認書の内容を確認のうえ、必要事項を記入し、必要書類を添付して返信用封筒でご返送ください。

必要書類

●対象者本人が申請する場合

本人確認書類の写し(運転免許証、マイナンバーカード、健康保険証、在留カードなど)

通帳またはキャッシュカードの写し(口座番号、店番号、口座名義人が確認できる面)

※ただし、確認書に公金受取口座が印字されている方で、振込先口座に変更がない場合は、添付の必要はありません。

●代理人が確認、申請(請求、受給)する場合

代理人と対象者本人の本人確認書類の写し(運転免許証、マイナンバーカード、健康保険証、在留カードなど)

通帳またはキャッシュカードの写し(口座番号、店番号、口座名義人が確認できる面)

法定代理人の場合、法定代理人であることや、代理権が付与されていることが確認できる書類の写し

※代理人が確認、申請する場合、確認書裏面の記入もお願いいたします。

申請期限

令和6年10月31日(木曜日)(当日消印有効)

詐欺にご注意ください。

この給付金を装った特殊詐欺や個人情報の搾取にご注意ください。給付金の支給にあたり、ATMの操作をお願いしたり、現金の振り込みを求めること等は絶対にありません。

お問い合わせ

定額減税調整給付金については

Tel:076-473-9107

<外部リンク>

<外部リンク>

すべては私とミライのために みんなが主役のまち 上市

〒930-0393 富山県中新川郡上市町法音寺1番地

Tel:(076)472-1111/Fax:(076)472-1115

開庁時間 月曜から金曜 午前8時30分から午後5時15分(祝日・年末年始は閉庁)

法人番号4000020163228

男性:8,882人 女性:9,566人 世帯数:7,633世帯 人口:18,448人 調査日:(令和7年5月30日現在)

© Kamiichi Town. All Rights Reserved.